“`html

Dünya Ekonomisi

Sessiz Uyarılar: ABD Ekonomisi Yeni Bir Döneme mi Giriyor?

Son ekonomik veriler ve analizler, yüzeyde sakin bir görünüm çizerken arka planda ciddi endişelere işaret ediyor. ABD tahvil piyasasında…

ABD ekonomisine ilişkin son verilere göre, yüzeyde huzurlu görünse de altında yatan pek çok sorun var. Özellikle tahvil piyasasında yaşanan ayrışma, iş gücü piyasasındaki olumsuz gelişmeler ve artan kamu borcu, ekonominin daha karmaşık bir döneme girdiğini gösteriyor. Bu süreç, ani bir krizden ziyade, yavaş ama etkili bir baskı sürecini işaret ediyor.

Tahvil Piyasasında Önemli Bir Ayrışma

Son birkaç aydır ABD tahvil piyasasında ilginç bir farklılık gözlemleniyor. Kısa vadeli faiz oranları düşerken, uzun vadeli tahvil faizleri artış gösteriyor. Normal şartlarda bu iki faiz türü benzer yönlerde hareket etme eğilimindedir. Ancak şu anki durumda, kısa vadeli faizlerde düşüş beklentisi var ama 30 yıllık tahvillerin faizleri yükseliyor.

Bu durum, merkez bankasının mesajları ile piyasanın uzun vadeye yönelik risk algısı arasında bir tutarsızlık olduğuna işaret ediyor. Tarihsel olarak, bu tür ayrışmalar ekonomik döngülerin kritik dönemeçlerinde gözlemlenmiştir.

Merkez Bankası ile Piyasa Arasındaki Sessiz Gerilim

Kısa vadeli faiz oranları büyük ölçüde merkez bankasının politikalarıyla şekilleniyor. Enflasyonla mücadele, büyümeyi destekleme veya finansal istikrar sağlama gibi taleplere göre alınan kararlar hızlı bir etki yaratıyor. Ancak son dönemlerde faiz indirimine dair beklentilerin artması, kısa vadeli getiriler üzerinde etkili olmuş durumda.

Buna karşın, uzun vadeli faizler genel iyimserliği yansıtmıyor. Uzun vadeli yatırımcılar, devletin borçlanma kapasitesi ve bütçe disiplinine odaklanırken artan risk algısı, merkez bankası faiz indirse bile uzun vadeli tahvilleri etkileyebiliyor. Bu durum, belirsizliğin arttığı bir dönemi işaret ediyor.

1970’lerden Günümüze: Benzer Görüntüler, Farklı Sebepler

Uzun vadeli faizlerin arttığı benzer bir dönem en son 1970’lerde gözlemlenmişti. O zaman enflasyon kontrol edilemez hale geldiği için yatırımcılar uzun vadeli tahvillere yönelmekten kaçınmıştı. Bugün ise tablo oldukça farklı. Enflasyon genel olarak düşücü bir eğilim gösteriyor. Günlük hayatta hissedilen fiyat baskıları, geçmişteki kadar belirgin değil, bu nedenle uzun vadeli faizlerdeki artışı sadece enflasyon ile ilişkilendirmek mümkün değil. Ana etken daha yapısal bir durum: kamu borcunun durumu ve nasıl finanse edileceği.

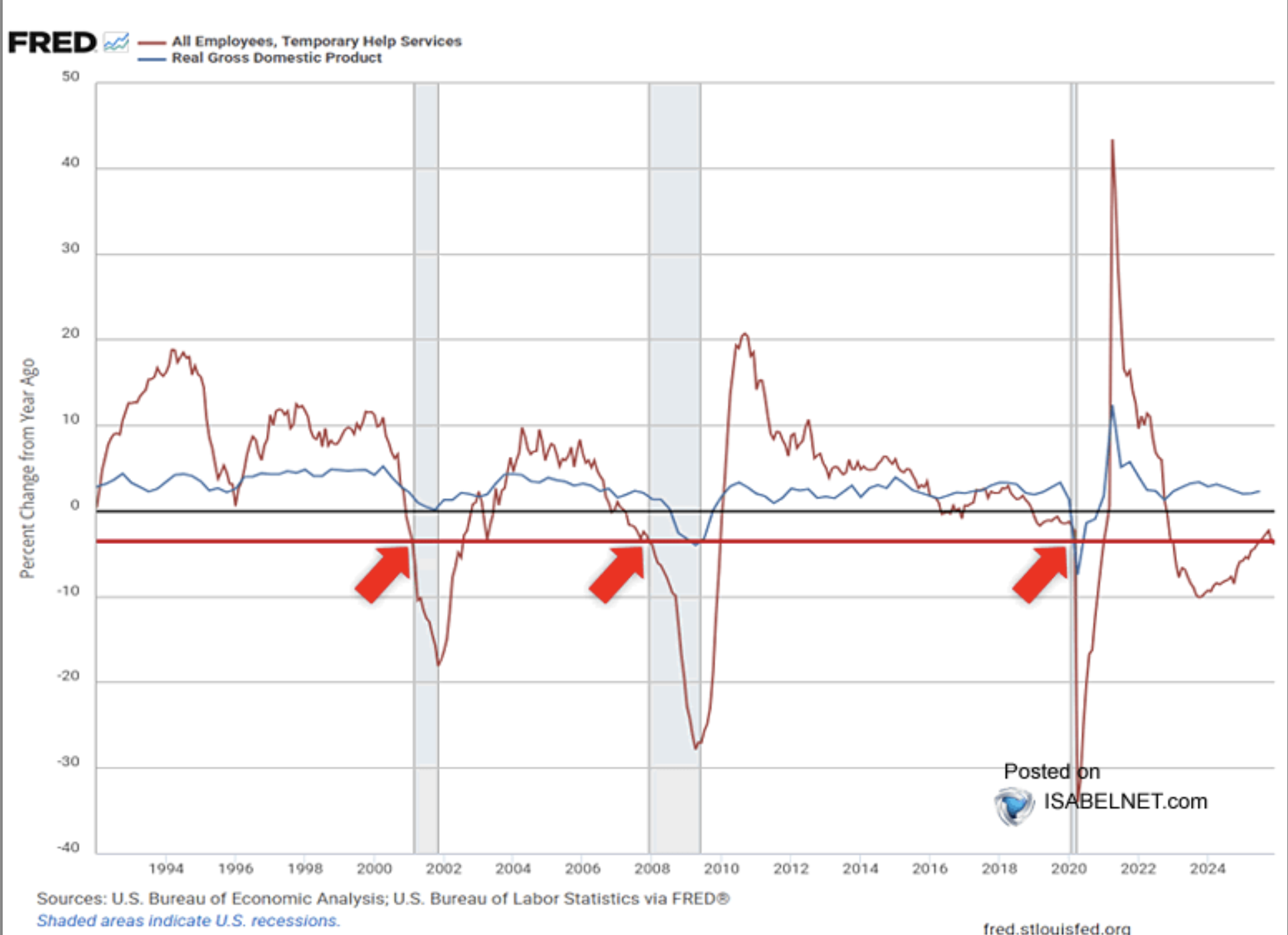

Geçici İstihdam Üzerinden Gelen Erken Uyarılar

İş gücü piyasasına bakıldığında, ekonomik yavaşlamanın ilk sinyalleri en esnek alanlarda ortaya çıkıyor. Geçici işler, şirketlerin ekonomik belirsizliklere hızlı yanıt verdiği alanlardır. Ekonomi iyi giderken önce geçici işçiler alınırken, belirsizlik arttığında ilk vazgeçilecek olan kesim yine bu çalışandır.

Son veriler, geçici istihdamda yıllık bazda önemli bir düşüş olduğunu gösteriyor. Bu düşüş, geçmişteki resesyon öncesi dönemlerde sıkça karşılaşılan kritik seviyelerin altına inmiş durumda. Ancak reel ekonomik büyüme hâlâ pozitif. Yani iş gücü piyasasındaki en hassas kesim zayıflarken, genel ekonomi henüz bu bozulmayı tam anlamıyla yansıtmıyor. Tarihsel deneyimler, bu tür farklılıkların “gecikmeli kırılma” riskini artırdığını gösteriyor.

Ekonomi yavaşlıyor fakat henüz sert bir kırılma yaşanmıyor. Bu durum, karar alıcılar ve yatırımcılar için dikkat edilmesi gereken bir geçiş dönemine işaret ediyor.

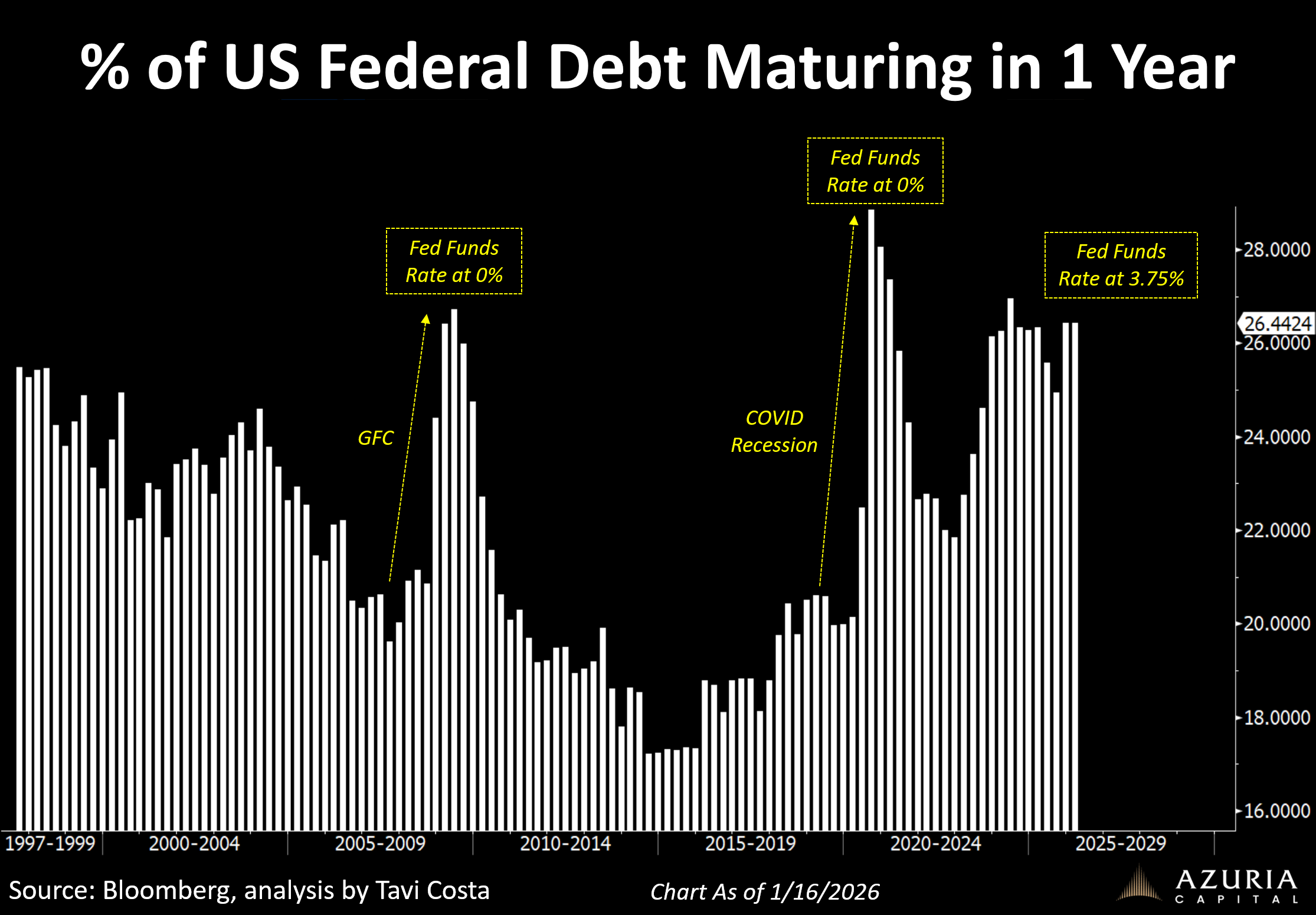

Borç Duvarı ve Yeniden Finansman Baskısı

ABD ekonomisinin karşı karşıya olduğu kritik bir diğer konu, kamu borcunun vade yapısıdır. Toplam borcun yaklaşık dörtte biri önümüzdeki 12 ay içerisinde vadesini dolduracak. Bu borçlar ödenmeyecek, ancak yeniden borçlanılarak çevrilecektir. Burada esas mesele, bu yeniden borçlanmanın hangi faizle yapılacağıdır.

Geçmişte benzer büyüklükte bir yeniden finansman baskısı yaşandığında, faiz oranları sıfıra yakındı. Bu durum, borç çevirmenin bütçe üzerindeki yükünü büyük ölçüde azaltıyordu. Fakat şu anda faizler oldukça yüksek ve piyasanın hızlı ve agresif bir faiz indirimi beklentisi yok. Bu da, vadesi gelen borçların çok daha pahalı oranlarla yeniden ihraç edilmesi anlamına geliyor.

Sonuç olarak faiz giderleri artmakta, bütçe açığı genişlemekte ve yeni borç ihtiyaçları doğmakta. Bu süreç, kendi kendini besleyen bir döngüye dönüşme riski taşımaktadır. Uzun vadeli faizler üzerindeki yukarı yönlü baskının önemli bir kısmı da bu beklentilerden kaynaklanmaktadır.

Ekonomi Hâlâ Neden Dayanıklı Görünüyor?

Tüm bu baskılara rağmen, ABD ekonomisi henüz keskin bir daralma yaşamıyor. Bunun birkaç nedeni var. Hizmet sektörü göreceli olarak güçlü kalmaya devam ediyor. Kamu harcamaları büyümeyi desteklemekte. Şirketler ise kalıcı istihdam konusunda temkinli davranıyor; önce geçici iş gücünü azaltıyor, kalıcı kararları ise ertelemekte.

Bu durum, ekonominin hızlı bir duraksama yerine yavaşladığını göstermektedir. Ancak tarihsel verilere bakıldığında, bu tür geçiş dönemlerinin uzun süre problemsiz sürmesi pek mümkün olmayabilir. Geçici istihdamdaki zayıflık kalıcı hale gelirse, büyüme tarafında da daha belirgin bir yavaşlama gözlemlenebilir.

Yeni Dönemin Ana Riski: Değer Erozyonu

Ortaya çıkan tablo, ani bir krizden çok, uzun süreli bir baskı dönemine işaret ediyor. Bu dönemde asıl risk, yüksek oynaklıktan ziyade reel değer kaybı olabilir. Artan faiz giderleri ve borç yükü, finansal sistem üzerinde baskı yaratırken, satın alma gücünde yavaş ama sürekli bir azalmaya yol açabilir.

Bu nedenle önümüzdeki dönem, düşük faiz yıllarına alışmış olan ekonomik modelin yeniden test edilmeye başlandığı bir süreç olacaktır. Bu modelin, daha yüksek faiz ortamında nasıl işleyeceği hem piyasalar hem de politika yapıcılar açısından belirleyici bir unsur olacaktır.

Sonuç: Sessiz Ama Güçlü Bir Uyarı

Tahvil piyasasındaki ayrışma, geçici istihdamdaki zayıflama ve borç çevrimindeki artan maliyetler bir arada değerlendirildiğinde, ABD ekonomisinin kritik bir kavşakta olduğu anlaşılmakta. Geçmişte faydalı olan düşük faizli borçlanma düzeninin, günümüz koşullarında aynı rahatlıkla sürdürülemeyeceği açıkça görülmekte.

Ekonomi şu an sağlam gözüküyor ancak dengeler daha hassas. Önümüzdeki dönemdeki en belirleyici unsur, bu baskıların kontrollü bir yavaşlamayla mı yoksa daha sert bir kırılmayla mı sonuçlanacağı olacaktır.

“`